Konec září a začátek října byl spojen v ekonomice zejména s dvěma hospodářsko-politickými opatřeními.

První opatření bylo spojeno s tím, jaké bude stanovisko ČNB vůči dalšímu vývoji úrokových sazeb. Ta pokračovala dle očekávání a nechala je beze změny (základní dvoutýdenní Repo sazba je na 7 %). Data také ukázala pokles úvěrové aktivity, který se dal s dnešní cenou úvěrů očekávat. Tento pokles také vede ke snížení množství peněz v ekonomice.

Často se právě proto lze potkat na trhu se situací, kdy je pro zájemce o vlastní bydlení náročné finančně zvládat nový závazek (ve formě hypotéky) nebo na něj podmínkami vůbec nedosáhnou. Z druhé strany tu pak máme majitele nemovitostí, kteří chtějí nemovitost prodat, aby si např. koupili nemovitost jinou, a nyní jsou jejich plány ovlivněny nedostatkem zájemců nebo potřebou zlevnit na prodejní ceně.

Když k této situaci přičteme současné tempo růstu inflace, lze pro zájemce o koupi nebo prodej vlastní nemovitosti doporučit, aby pracovali s trpělivostí a připravovali se na další vývoj trhu. Základem je kvalitní finanční plán a právě na tyto nečekané vlivy odkládat, aby se zlepšily předpoklady na to, že bude s čím pracovat, jakmile se pohnou úrokové sazby.

Druhým opatřením bylo představení vládního návrhu státního rozpočtu na příští rok Ministerstvem financí. Ten počítá se schodkem lehce pod 300 miliardami korun. Ovšem už nyní je jisté, že díky vyšším výdajům kvůli cenám energií, bude finální plán obsahovat číslo vyšší. O náročnosti konsolidace veřejných financí také svědčí navýšení výdajů vůči předcovidovému roku (srpen 2019 versus srpen 2022) o 237 miliard korun, přičemž příjmy byly vyšší o 67 miliard korun. Pro zajímavost, toto navýšení příjmu nepokrývá ani navýšení důchodů (69 miliard).

Ovšem pozitivní zprávy stále přicházejí z trhu práce. V míře nezaměstnanosti jsou Češi dlouhodobě premianty a mají nejnižší míru nezaměstnanosti v celé EU. Na sezónně očištěných datech od října 2016 je to již kontinuálně po dobu 71 měsíců a v tomto století držíme dokonce pomyslný rekord v nepřerušeném prvenství.

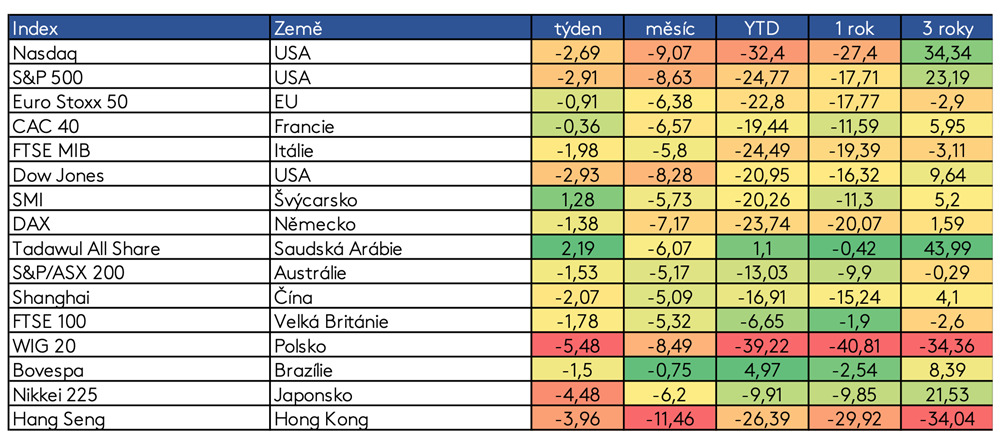

Akciové trhy odepisují

Akciové trhy v uplynulém týdnu odepsaly část svých pocovidových hodnot a některé indexy se dokonce dostaly na úroveň třetího čtvrtletí roku 2020. Kromě klasických hybatelů jako je jádrová inflace, která svým tempem růstu překonala očekávání analytiků, se se smíšenými výsledky do kapitálových trhů propsal i vývoj na trhu nemovitostí.

Pozitivním překvapením je, že s hypotečními sazbami přesahujícími 7 % došlo k vzrůstu o 29 % na pětiměsíční maximum. Podle cenového indexu ceny nemovitostí ale mírně klesly o 0,24 %, což je první pokles od roku 2012.

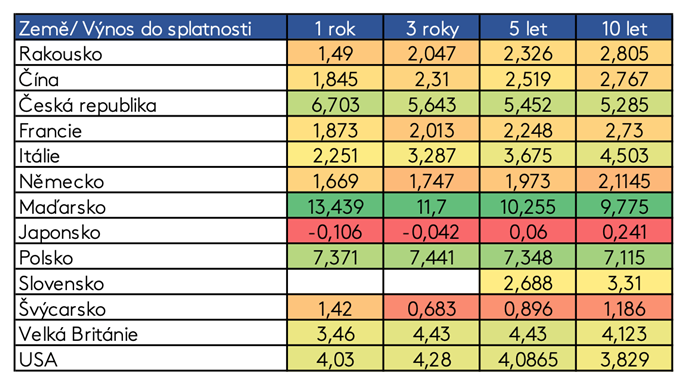

Indexy eurozóny klesaly v důsledku neuspokojivých reportovaných hospodářských výsledků. Tato skutečnost přispěla k pesimismu, který je spojen s obavami z celoevropské recese. Aby toho nebylo málo, k tomuto negativnímu výhledu přispěl únik plynu z obou plynovodů Nordstream. Další skutečností je růst výnosů na dluhopisech, což je právě projevem rostoucí rizikovosti. Zajímavým je ovšem například vývoj dluhopisů Maďarska, které zaznamenávají rekordní výnosy i přes to, že se jedná o stát se zajištěnými dodávkami energie.

Čínu a většinu asijského kapitálového trhu táhne dolů sílící americký dolar. Čínský Yuan byl v uplynulém týdnu nejslabší za posledních 28 měsíců a oproti dolaru zeslabil o 11 % od počátku letošního roku. Tato zpráva může být tamějšími exportéry vnímána pozitivně, protože jejich zboží získává konkurenční výhodu, ovšem spotřebitelé v čínských městech mohou pocítit právě oslabení jejich měny v běžné spotřebě.

Říjen je obecně nejkolísavějším měsícem v roce a i geopolitická situace nasvědčuje, že se pro investory blíží podzim plný výzev. Tou největší zůstává pro dlouhodobější investory právě trpělivost a nepodnikání ukvapených tahů v případě dlouhodobých portfolií. S tímto obdobím ovšem přicházejí příležitosti, například v případném nákupu levných akciových titulů.

Zdroj: Investing.com

Zdroj: Investing.com

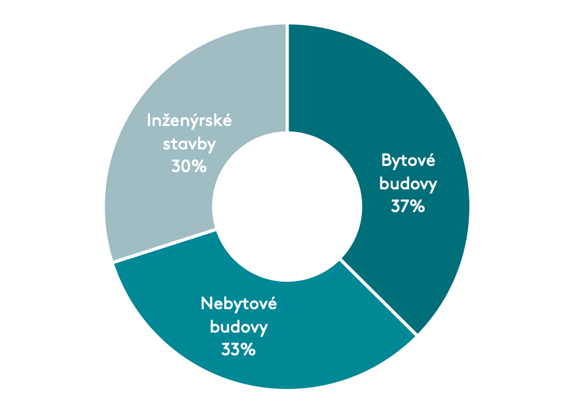

Byty představují pro ČR největší přínos

Zajímavá data poskytl tzv. Barometr stavebnictví, který zaznamenává potenciální přínos staveb pro českou ekonomiku (vychází z údajů ČSÚ a multiplikátoru stavebnictví).

V prvním pololetí byly povoleny stavby za 823 miliard Kč, přičemž více než 37,4 % tvořila bytová výstavba (308 miliard Kč). Po rekordním druhém pololetí loňského roku, kdy potenciální přínos stavebnictví činil 916 miliard Kč, se jedná o přibližně desetiprocentní pokles. Stále se však jedná o druhý nejvyšší výsledek za celé referenční období.

Zdroj: Pololetní analýza stavebnictví a trhu bydlení 2022/2023, Analytický tým DRFG

V minulosti byly hlavním sektorem inženýrské stavby. Nyní však tvoří nejmenší podíl (téměř 30 %). Uprostřed mezi bytovými a inženýrskými stavbami se umístily nebytové budovy.

Bytová výstavba si polepšila oproti minulému pololetí o přibližně 2 %, meziročně pak o celých 32 %. Dlouhodobě se byty podílí na Barometru stavebnictví zhruba třetinou.

Zdroj: Pololetní analýza stavebnictví a trhu bydlení 2022/2023, Analytický tým DRFG

Další články ze seriálu FINANCE:

Autor článku: Ing. Jakub Lukšík

ROYAL VISION s.r.o. (člen skupiny DRFG)

kancelář: Janáčkova 1020/7, 702 00 Ostrava

mobil: +420 774 431 860

email: jakub.luksik@royalvision.cz

{kind=link}